文|王南

出品|华祥名财经社

最近一段时间以来,白酒行业上市公司陆续发布三季度财报。从头部酒企的整体业绩表现来看,白酒行业增速放缓已成不争的事实。

值得注意的是,在此轮财报季当中,行业“二哥”五粮液的业绩表现非常“扎眼”。原因在于,他不仅创近八年最低单季营收增速,还在与同行业竞品的对比中显得更加尴尬。

可以说在今年三季度,五粮液的营收、净利润只是勉强保持了正增长,这样的一份财报表现难说令人满意。而在此背后,五粮液还在面临着更多的压力。

净利润增速大幅下滑

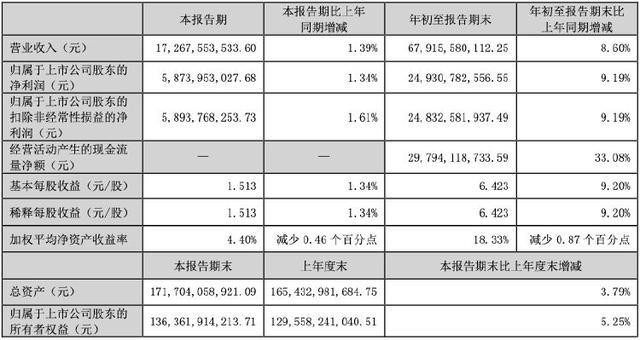

10月30日晚,白酒龙头之一五粮液发布2024年三季度报告。财报数据显示,公司今年前三季度营业收入为679.16亿元,同比增长8.60%;归属于上市公司股东的净利润为249.31亿元,同比增长9.19%;基本每股收益为6.423元。

看起来,五粮液的表现还不错。但聚焦第三季度的财报表现,公司其实正在遭遇失速困境。

今年第三季度,五粮液实现营业收入172.68亿元,同比增幅仅为1.39%;归母净利润58.74亿元,同比增幅也只有1.34%。需要指出,五粮液还创造了近八年最低单季营收增速“记录”。①

同时,对比近五年来财报数据可以发现,虽然五粮液今年第三季度以及前三季度的营收、净利润和毛利润均创新高,但营收和净利润增速均大幅下滑。

另外,五粮液2024年第三季度营收和归母净利润增速也大幅放缓,是最近五年以来的最低值,五粮液2024年前三季度营收和归母净利润同比增速同样为近五年最低。②

面对如此多的“最低”,不免让市场产生疑问,五粮液该如何破局?

相比同行竞品,更显“失落”

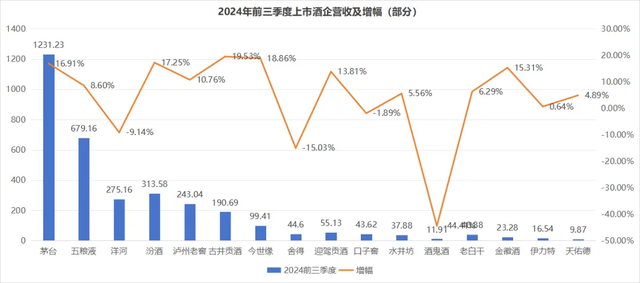

一直以来,五粮液的直接对标对象都只有一个,那就是贵州茅台。可对比贵州茅台在今年三季度的财报表现,五粮液不仅未能相对其更进一步,反而是差距越来越远。

三季度,贵州茅台的业绩表现尚且还在市场预期内,公司前三季度营收为1231亿元,同比增长17%;归母净利润608亿元,同比增长15%。单季度来看,公司第三季度营收397亿元,同比增长15%;归母净利润191亿元,同比增长13%。③

不论从规模上还是营收增速上,五粮液都已落后贵州茅台较远。在此情况下,何谈追赶茅台?

更加严峻的是,在一些其他竞品、特别是山西汾酒等高增长竞品的衬托下,五粮液行业“二哥”的地位也继续呈现出“难保”趋势。

虽在茅台之下稳居老二,但超车的渴望和被追赶的焦虑,一直笼罩在五粮液头顶。既想坐二望一,追赶贵州茅台,又要面临山西汾酒、泸州老窖等品牌更快的业绩增长。更要命的是,价格倒挂的问题始终难以解决,提价毫无空间,库存难以消化,提直饮鸩止渴,难题一环扣一块乱如麻。

2024第三季度五粮液营收只有1%增长,2024年11月11日中午发稿五粮液市值5940亿左右,市盈率近18倍,前三季度五粮液业绩增长9.19%,山西汾酒市值近2700亿,市盈率约17.8倍,前三季度山西汾酒业绩增长20.34,是五粮液业绩增长一倍多,如果山西汾酒业绩增长连继五年超五粮液业绩增长一倍多,那山西汾酒市值排名超越五粮液只是时间长短问题。

今年前三季度,白酒上市前六企业格局仍旧稳定,排名前五的酒企营收均已突破两百亿元。不过,山西汾酒增速明显,已然超越洋河股份,凭借营收重回行业前三的位置。不仅如此,山西汾酒单季度营收增速也保持在两位数。

此外,2024年上半年,山西汾酒和泸州老窖的营收增速分别为19.65%和15.08%,均领先五粮液。在这种发展趋势下可以预见的是,五粮液与二者的营收差值将越来越小。④

面对与行业第一贵州茅台的差距日益拉大,以及被后来者紧紧追赶,第二名的紧迫感已经拉满。

整体看,消费降级是白酒行业陷入困境的主要原因。2024年,受消费下行影响,白酒市场竞争格局日趋激烈,酒企普遍承压。从消费端看,白酒消费市场已进入转型期,需求疲软,“库存高企”问题突出。从价格端看,白酒供应量增加及消费者购买力的变化导致全国白酒市场呈现出了价格不稳定态势。

但行业再困难,也有“优劣”之分。五粮液在今年三季度未能保持住自身的优势“身位”,沦为其他酒企增长数据的背景板,注定会给其全年业绩表现带来阴影。

多元化经营饱受质疑?

面对“前狼后虎”的竞争环境,近年来五粮液并非没有“努力”。除了在主业上持续发力、着力打造新产能之外,他还急切寻求新的业绩增长点,想要靠多元化战略来谋求新希望。

可惜的是,五粮液的诸般尝试在结果上似乎并不好,这也让公司遭遇了主业、副业全面抗压的质疑。

与发布公司三季度财报几乎在同期,五粮液集团刚刚迎来一场“大动作”。天眼查信息显示,其旗下宜宾五粮液基金管理有限公司注册资本由1000万元猛增至1.1亿元,增幅达1000%。注册资本变更后,五粮液集团由此前的560万元出资额变更为出资6160万元。

不可否认,注册资本激增在一定程度上体现了公司的实力和股东的信心,但考虑到近年来五粮液多元化的投资战略似乎未给公司带来预期的高收益,这种副业扩张真的会有好结果吗?

事实上,根据媒体报道显示,这些年五粮液集团涉足的新能源、医药等多个项目都处于亏损状态。

2017年,五粮液集团成立宜宾五粮液基金管理有限公司,正式开启资本布局。截至今年10月,五粮液基金已对外投资多家企业,涉及茶叶、供应链管理、金融投资等多个领域。

同样从2017年开始,五粮液集团也联合川创投、成都产投、宜宾市科教产业投资集团等联合设立了多只基金,包括宜宾市高端成长型产业投资引导基金、宜宾五粮液乡村振兴发展基金、宜宾人才创新创业股权投资基金等。不过在这些投资中,五粮液的出资规模和参与程度都比较低。⑤

值得注意的是,2023年以来,五粮液在投资领域的出手频率越来越高,其中以2024年出资100亿元设立的四川普什产业发展基金合伙企业(有限合伙)为代表。普什产业发展基金的成立,表面上看似是五粮液集团多元化战略的一部分,但其背后的风险却不容忽视。基金所需的巨额的资本是否会对五粮液的现金流产生压力?目前仍未可知。

而五粮液旗下普什集团主要在新包装、新材料、智能制造(绿色动力)、新能源汽车(动力电池)配套等方面的业务布局,更让人在思考五粮液是否“不务正业”的同时,也担心其到底能不能做好那么多的尖端技术领域。

此外,虽然五粮液近年来不遗余力地进行对外投资,可从回报看,同样不乐观。自2019年以来,五粮液投资活动现金流净额持续为负数,并且呈现逐步走低的趋势,并在2023年一度达到-29.32亿元的低点。这种大规模的资本支出对五粮液的财务状况构成了压力。尽管公司的经营活动现金流净额保持在较高水平,但投资活动现金流的持续负增长可能会对公司的长期财务健康造成负面影响。⑤

行业比较来看,2024年上半年,五粮液、贵州茅台和古井贡酒一同处于白酒投资现金流净额倒数前三的位置,反观山西汾酒、泸州老窖和口子窖,却在现金流净额上分别位列正数前三。虽然五粮液并未公布投资活动总支出,但是这种持续负向的投资活动现金流净额在某种程度上也可以反映公司对于资金使用上的低效。从当下来看,未来是否会有同等比例的投资回报仍存在较大的不确定性。

多元化投资布局可能是一剂“良药”,但也可能是“毒药”。跨界发展的诱惑力虽大,可注定会让五粮液作为白酒企业的出发点面临分心。在主业白酒业务承压的背景下,公司副业的后续发展需要特别关注。

面对并不太优秀的业绩表现和受到质疑的多元化战略,五粮液身上还存在一个争议,那就是在今年10月刚刚换将、迎来新任总经理华涛。在行业深度调整期,今年2月-6月,五粮液集团还有多位高管离职,高管层的剧烈变动令市场高度关注。

营收和净利润增速大幅下滑、同行对比中落于下风、副业产出存疑,面对这样的一个五粮液,很多人都会生出“陌生”之感。

希望在更长远的未来,五粮液能够重拾过往荣光,用市场销售和业绩表现来证明自己。而在这一届高管班子手中的五粮液,能否解决存在已久的行业第二困境、跨过行业整体性困顿,将会是市场持续关注的重点。

“江湖上老大不好当,老二也不好当,尤其是当过老大的老二。”五粮液前董事长李曙光这句话,如今看来依然是五粮液最贴切的注脚。

参考文章:

2024.10.31,深圳商报·读创客户端,《财报透视|五粮液前三季度营利创新高,但增长失速,合同负债同比增长近八成》

2024.11.01,钛媒体APP,《白酒企业三季报业绩普遍失速,压货式增长成“过去式”|行业风向标》

2024.11.01,界面新闻,《财说|没有惊喜只有“惊吓”,白酒业绩时代已经逝去》

2024.11.01,新浪财经,《白酒行业主动降速?龙头酒企三季报业绩增速均下滑》

2024.10.23,新民周刊,《集团基金公司规模暴增1000%!五粮液股份业绩增长却显乏力》